1 引 言

在新型冠状病毒感染疫情反复和国际环境复杂多变的背景下,强化国内大豆自给能力对保障粮食安全具有重要意义[1]。《中共中央国务院关于做好2022年全面推进乡村振兴重点工作的意见》指出“要大力实施大豆和油料产能提升工程”。玉米和大豆为旱地同季节作物,存在着“争地”矛盾。近年来,由于玉米的比价效益较高,使得大多数农户在大豆地里改种玉米,国内大豆种植面积进一步缩减[2]。农产品期货诞生之初就是为了解决粮食供求矛盾,稳定产销关系[3]。期货市场具有价格发现的功能,能够较为真实地显现出未来价格的走向,服务于农产品的生产经营管理[4]。因此,玉米和大豆的期货价格预测对于管理部门制定补贴政策以及农户选择种植作物品种均具有重要意义。

期货价格的预测方法可分为传统的统计学方法和人工智能方法。常见的统计学模型包括差分整合移动平均自回归模型(Autoregressive Integrated Moving Average Model,ARIMA)[5]、Engle[6]提出的自回归条件异方差模型(Autoregressive Conditional Heteroskedasticity Model,ARCH),以及Bollerslev[7]提出的广义ARCH模型(Generalized Autoregressive Conditional Heteroskedasticity,GARCH)等。但统计学模型由于无法捕捉期货价格序列中的非线性特征,有一定局限性。随着大数据时代的到来和神经网络的快速发展,研究人员将神经网络应用到农产品期货价格预测中。刘锦源[8]将集合经验模态分解(Ensemble Empirical Mode Decomposition,EEMD)方法与长短时记忆(Long Short-Term Memory,LSTM)结合,提升农产品期货价格模型性能;罗千惠[9]提出基于分解的LSTM模型,在农产品期货价格预测上性能优异;Jarrah和Salina[10]应用循环神经网络(Recurrent Neural Network,RNN)对沙特的期货市场价格进行预测,与ARIMA模型相比其预测结果更准确。

RNN和LSTM模型在期货价格预测上有较好的表现[11-14]。但是,RNN和LSTM模型是将输入序列转换为一个定长向量来保存所有信息,容易造成模型记忆受限,丢失信息。Attention机制[15]的引入可以一定程度上减少信息丢失。Attention通过训练对输入序列赋予不同的权重,提升重要信息的权重,降低无关信息的权重。近年来,关于Attention机制的研究与应用成为热点,在机器翻译、图像分类等领域均有多项工作[16,17],交通和金融风险预测领域也有很多工作将Attention机制与LSTM模型结合,都取得了较好的结果[18,19]。但是Attention机制在农产品期货价格预测方面的应用较少。因此,本研究使用结合Attention机制的LSTM模型对农产品期货价格进行预测,对LSTM模型的各步输出赋予不同权重,提升模型性能。并通过对比,验证Attention机制在农产品期货预测上的有效性。

另一方面,现有农产品期货价格预测的训练数据大多使用单个期货的历史价格,而忽略了相关农产品期货价格的作用。本研究分析了玉米和大豆期货价格之间的相关性,结合大豆期货的历史价格与玉米期货的历史价格进行玉米期货价格的预测,以此探究相关农产品期货历史价格数据的价值。

2 材料和方法

2.1 数据来源

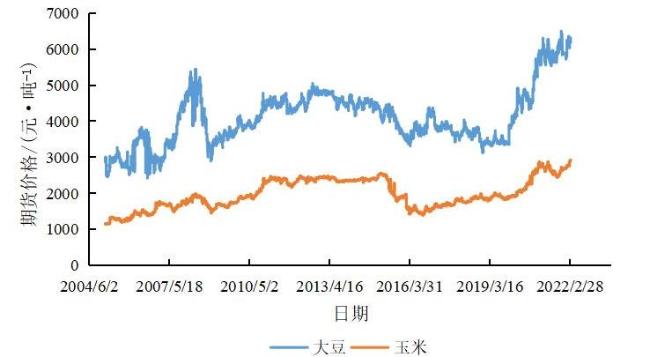

选择新浪财经-期货(https://finance.sina.com.cn/futuremarket/)-大连商品交易所的玉米和大豆(豆一)连续价格作为数据来源。选取2005年1月4日—2022年3月9日的所有玉米和大豆日交易数据,其中玉米期货数据4159条,大豆期货数据4182条。

2.2 期货价格预测方法

2.2.1 数据预处理

价格预测的定量分析方法分为两种。一是因果回归分析预测法。该方法认为价格与其影响因素之间存在因果关系,因此使用回归分析法寻找价格与影响因素之间的因果关系,继而建立模型进行预测。二是时间序列分析预测法。该方法认为所有因素的影响均会在价格中表现出来,且过去的变化规律会持续到未来,因此仅使用过去的价格进行预测。本研究训练数据使用历史价格,认为过去的变化规律会持续到未来,选取时间序列分析预测法对玉米和大豆期货价格进行预测。

借鉴范俊明等[20]的做法,本研究使用大豆和玉米期货历史10天的收盘价预测未来1天的收盘价。为了模型能够更好地收敛,使用 函数将收盘价放缩到0~1之间。标签label使用公式(1) 进行处理,表示当前收盘价相较于前1天收盘价的变化。

将数据集分为训练集和预测集,数据集前80%数据作为训练集,后20%数据作为测试集测试模型效果。

2.2.2 玉米和大豆期货价格预测模型

期货历史价格是一个典型的时间序列数据,LSTM模型[21]可以自动将历史信息转换成定长向量。然而,单一的LSTM模型没有完全解决梯度消失的问题,不能有效判断哪些历史数据对当前价格预测较为重要,降低了信息的利用效率。而Attention机制能够为不同时刻的信息分配不同权重,可以弥补LSTM的这一问题。

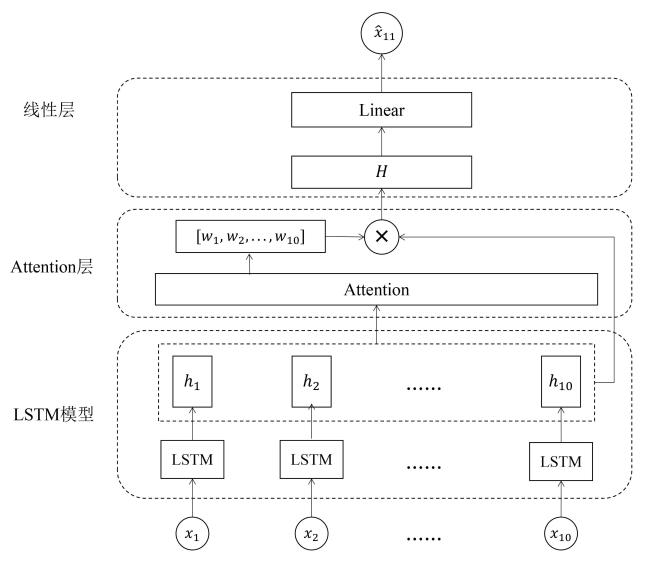

Attention-LSTM模型架构在交通、量化投资等其他应用中已经取得了较好的效果[19]。借鉴其他领域的相关做法,本研究提出基于Attention-LSTM的农产品期货价格预测模型,整体模型结构如图1 所示。包含了LSTM模型、Attention层和线性层三层。

(1)LSTM模型。使用LSTM模型作为预测模型的第一层,LSTM模型的当前时间步隐状态 是由当前输入 和前一时间步隐状态 共同决定的,计算方法如公式(2) 所示。

通过LSTM模型之后,可以得到每个时间步的隐状态 。

(2)Attention层。第二层为Attention层,其对LSTM模型的输出 进行学习,得到不同时间步输出对应的权重值 ,其物理含义可以理解为“不同时间步抽取特征的重要程度”。通过加权求和,即可以得到最终的输出向量 ,计算方法如公式(3) 所示:

(3)线性层。该层的输入为Attention层的输出 ,经过计算输出即为最终预测结果,结合第11天的真实期货价格 计算损失函数,实现网络的更新。

2.2.3 结合大豆期货价格的玉米期货价格预测模型

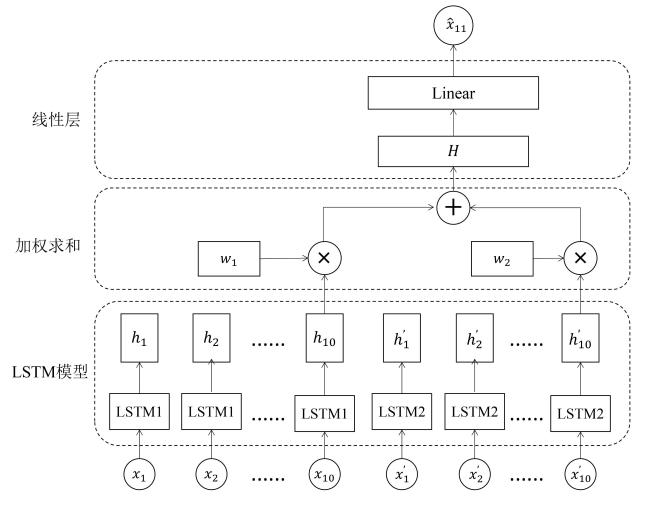

现有的农产品期货价格预测工作都是仅使用单个农产品期货价格作为训练数据,而没有挖掘相关农产品期货价格数据的价值。通过分析,本研究发现玉米和大豆期货价格具有较强的正向相关性,且大豆期货价格是玉米期货价格的格兰杰原因(具体试验见第3节)。因此,本研究进行了使用大豆期货数据共同预测玉米期货价格的试验,观察模型性能是否有所提升。结合大豆期货价格预测玉米期货价格模型结构如图2 所示。包含了LSTM模型、加权求和与线性层三层。

(1)LSTM模型。本研究使用了两个模型LSTM1和LSTM2分别处理玉米期货价格的输入序列 和大豆期货价格的输入序列 。两个模型的输出分别是 和 。简单起见,在该试验中没有使用Attention机制对所有时间步的输出加权,而是直接假设输入序列的所有信息被提取到最后一个时间步的输出 和 中。

(2)加权求和。学习两个参数 和 ,为 和 分配不同的权重,可以理解为“整个模型对玉米期货价格和大豆期货价格的关注程度”,实现两个期货历史价格数据的结合。通过加权求和,可以得到最终的输出向量 ,计算如公式(4) 所示。

(3)线性层。将Attention层的输出 输入线性层,通过计算,输出最终预测结果,结合玉米期货第11天的真实价格 计算损失,实现网络的更新。

2.2.4 试验设计

本研究共进行两个试验,分别为基于Attention-LSTM的玉米期货价格预测和结合大豆历史价格的玉米期货价格预测。

(1)基于Attention-LSTM的玉米和大豆期货价格预测。模型参数设置如下:LSTM隐藏层个数设置为2层,隐藏层节点数设置为128个,dropout值设置为0.2,模型训练400轮后结束。

(2)结合大豆历史价格的玉米期货价格预测。模型参数设置如下:LSTM隐藏层个数设置为2层,隐藏层节点个数设置为64个,dropout值设置为0.2,模型训练400轮之后结束。

ARIMA模型、支持向量回归(Support Vector Regression,SVR)模型、LSTM模型是农产品期货价格预测常用的模型,本研究选取ARIMA、SVR和LSTM模型作为基线模型,与本文使用模型进行对比。

2.2.5 评价指标

本研究选取平均绝对误差(Mean Absolute Error,MAE)、均方根误差(Root Mean Square Error,RMSE)和平均绝对百分误差(Mean Absolute Percentage Error,MAPE)三个常用的回归预测模型评估指标来衡量模型性能,分别由公式(5)~公式(7) 计算得出。

其中, 为真实数据, 为预测数据。

3 玉米和大豆期货价格分析预测

3.1 玉米和大豆期货价格相关性分析

为了进一步研究玉米和大豆期货价格是否具有相关性,探究一个期货价格对另一个期货价格的预测是否具有价值,本研究计算了两者的相关性系数,并进行了格兰杰因果检验。

(1)相关性检验。通过计算玉米和大豆期货价格之间的相关性,发现两者期货价格之间存在较强的正向相关性,其相关性系数为0.841042。两者期货价格的相关系数矩阵如表1 所示。

表 1 玉米和大豆期货价格相关系数矩阵Table 1 Correlation coefficient matrix of corn and soybean futures prices |

| 玉米期货价格 | 大豆期货价格 | |

|---|---|---|

| 玉米期货价格 | 1 | 0.841042 |

| 大豆期货价格 | 0.841042 | 1 |

(2)格兰杰因果检验。为进一步探究玉米和大豆期货价格之间的因果关系,本研究对两者期货价格进行了格兰杰因果关系检验,结果如表2 所示。

表 2 大豆和与玉米期货价格的格兰杰检验结果Table 2 Granger test results of corn and soybean futures prices |

| 原假设 | 值 | 结论 |

|---|---|---|

| 大豆 玉米 | 0.0000 | 拒绝 |

| 玉米 大豆 | 0.2247 | 接受 |

|

由表2 可以看出,大豆期货价格是玉米期货价格的格兰杰原因,而玉米期货价格不是大豆期货价格的格兰杰原因。这个结果说明大豆期货价格的变化会在一定程度上影响玉米期货价格的变化,反之没有这种影响。就现实情况来说,玉米期货价格可能对大豆期货价格不一定有影响,在本试验中这种影响也不显著。

综上,玉米期货和大豆期货两者之间具有较强的正向相关性,且大豆期货价格是玉米期货价格的格兰杰原因。由此,大豆期货价格对于玉米期货价格的预测是有价值的。因此,本研究结合大豆期货价格对玉米期货价格进行预测,观察试验结果是否有提升。

3.2 玉米和大豆期货价格预测性能

分别使用MAE、RMSE和MAPE作为评价标准检验模型性能,将本研究使用的Attention-LSTM模型与常用的ARIMA模型、SVR模型,以及LSTM模型进行预测性能相比。玉米期货和大豆期货价格的预测结果分别如表3 和表4 所示。

表 3 玉米期货的预测结果Table 3 Forecast results of corn futures |

| 模型 | MAE | RMSE | MAPE |

|---|---|---|---|

| ARIMA | 401.3278 | 539.2874 | 15.6619 |

| SVR | 105.2223 | 124.7325 | 2.2771 |

| LSTM | 14.3700 | 22.0111 | 0.6251 |

| Attention-LSTM | 13.8260 | 21.8842 | 0.5949 |

表 4 大豆期货的预测结果Table 4 Forecast results of soybean futures |

| 模型 | MAE | RMSE | MAPE |

|---|---|---|---|

| ARIMA | 1096.0313 | 1424.5800 | 20.6672 |

| SVR | 82.5733 | 112.1443 | 1.7724 |

| LSTM | 43.5901 | 65.2569 | 0.9093 |

| Attention-LSTM | 42.1634 | 64.0829 | 0.8831 |

分析表3 和表4 数据可以得到如下结论。

与ARIMA和SVR模型相比,LSTM模型在各项指标中均更优,验证了LSTM模型在农产品期货价格预测方面的优势。与单一的LSTM模型相比,加入Attention机制的Attention-LSTM模型在各项指标中均更优。其中,玉米和大豆期货预测结果的MAE分别提升3.8%和3.3%,RMSE分别提升0.6%和1.8%,MAPE分别提升4.8%和2.9%,证明了Attention机制的加入可以帮助模型提取有效信息,提升性能。

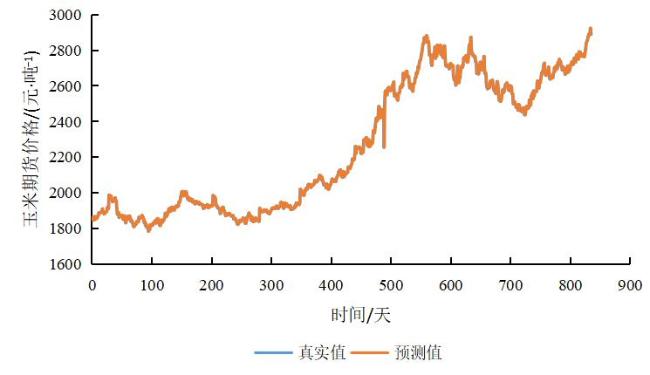

为了更直观地显示模型预测效果,本研究以玉米期货为例,使用后20%的玉米期货数据进行价格预测,Attention-LSTM模型的预测结果如图4 所示。

从图4 中可以看出,Attention-LSTM模型可以很好地拟合玉米期货价格,包括一些价格产生较大变化的时间点。

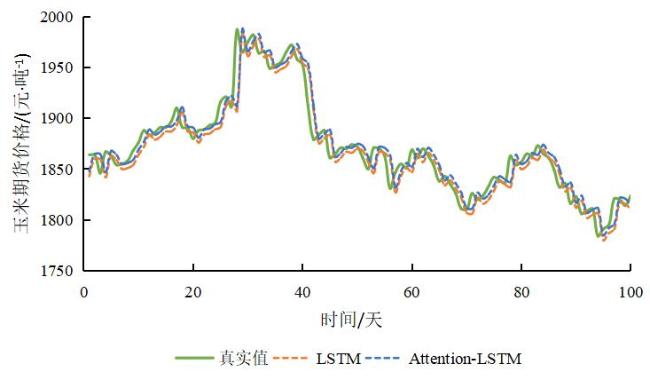

为了更好地显示加入Attention机制相较于单个LSTM模型的性能差别,选取玉米期货预测区间的前100天,分别给出了Attention-LSTM模型和单个LSTM模型的期货价格预测结果对比,如图5 。可以看出,加入Attention之后,预测结果更接近于真实值,再次说明了Attention机制可以很好地判断不同时间步输出信息的重要性,提升模型的预测性能。

3.3 结合大豆期货价格的玉米期货价格预测结果

玉米与大豆期货价格具有较强正相关性,并且大豆期货价格是玉米期货价格的格兰杰原因。因此,本节加入大豆期货历史价格与玉米期货历史价格共同进行玉米期货价格的预测。在数据处理部分,首先将玉米和大豆期货历史收盘价进行对齐,再将其中缺失的数据使用等差数列补齐。训练数据的构造与第4节中一样,使用玉米和大豆前10天的历史收盘价共同预测第11天的玉米收盘价。

本节中使用两个独立的LSTM模型分别对玉米和大豆期货的历史价格进行处理,再进行加权求和共同进行预测,模型结构如图2 所示。模型性能与仅使用玉米期货历史数据进行训练的性能对比如表5 所示。

表5 玉米和大豆期货历史数据预测大豆期货性能结果Table 5 Results of soybean futures forecasting with historical data of corn and soybean futures price |

| 数据 | 评价指标 | ||

|---|---|---|---|

| MAE | RMSE | MAPE | |

| 玉米期货历史数据 | 14.3700 | 22.0111 | 0.6251 |

| 玉米+大豆期货历史数据 | 13.3817 | 21.7791 | 0.5917 |

由表5 可得,与仅使用玉米期货价格进行预测相比,加入大豆期货历史价格在模型各项指标中均更优,其中MAE提升了6.9%,RMSE提升了1.1%,MAPE提升了5.3%,性能提升较为明显。这个结果进一步验证了玉米期货和大豆期货之间具有较强的相关性,也证明了使用相关农产品期货价格对于某一种期货价格的预测具有重要价值。

4 结 论

本研究首先分析了玉米期货和大豆期货价格的相关性,使用Attention-LSTM模型对玉米和大豆期货价格分别进行预测,并结合大豆期货的历史价格对玉米期货价格进行预测。具体来说,本研究贡献点可以总结为以下三点。

(1)通过相关性计算以及格兰杰因果检验,验证了玉米和大豆期货价格具有较强的正相关性,并且大豆期货价格是玉米期货价格的格兰杰原因,即大豆期货价格的变化会引起玉米期货价格的变化。

(2)应用Attention-LSTM模型对玉米和大豆期货价格进行预测,并与ARIMA模型、SVR模型,以及LSTM模型进行对比。结果显示,加入Attention机制后对玉米和大豆期货价格的预测性能均得到提升,验证了Attention机制对农产品期货价格预测的有效性。

(3)使用大豆期货历史价格和玉米期货历史价格共同进行玉米期货价格预测,与仅使用玉米期货历史价格相比,MAE、RMSE和MAPE分别提升了6.9%,1.1%和5.3%,结果表明结合大豆期货价格对玉米期货价格模型预测性能的提升具有重要价值。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}